バーチャル商業大学教授のレインディアです。いつもご視聴いただきありがとうございます。

今日は私の研究室に、ゼミ生がやって来るそうです。

鹿瑠仁:「教授、ゼミ生のウシオ君がラウンジに来ていましたよ~。」

レインディア:「わかりました。それでは早速、ラウンジに向かいましょう。」

鹿瑠仁:「こんにちは。ウシオ君、久しぶりだね。」

ウシオ:「お久しぶりです。先日は格付けに関する解説、ありがとうございました。今日は、その続きについて教えていただきたくて…。」

レインディア:「もちろんだよ。それでは今日も新聞記事を参考にして解説することにしましょう。」

ホワイトラ副学長:「そういうことなら、私にお任せください!」

レインディア:「うわー!びっくりした…。副学長、どうしたのですか、急に…!?」

ホワイトラ:「久しぶりに、私も学生の相談に乗りたくなりました。」

ウシオ:「ありがとうございます。今日はよろしくお願いします。」

ホワイトラ:「これは、2024年1月2日の日本経済新聞の朝刊です。この中に、格付けに関する記事がありました。」

レインディア:「『個人向け社債、2兆円超 昨年発行、14年ぶり高水準、金利高で需要、企業の資金調達受け皿に』という記事タイトルで、スプレッドなどについても解説していますね。」

今回の授業では、(信用)格付けについて詳しくみていくことにしましょう。信用格付けとは、格付会社が、企業や政府などの債券発行体の債務返済能力や、発行された債券の信用度を評価し、記号や数字で表したものです。このような信用格付けは、証券投資や融資において重要な指標の1つとされ、格上げや格下げの影響によって、証券価格や融資判断が大きく変動することもあります。また、格付けは、格付会社によって表記の仕方が異なりますが、例として格付けの符号は信用力の大きい方から小さい方まで、AAA、AA、A、BBB、BB、B、CCC、CC、Cを用いる格付会社があります。こうした信用格付けを行う対象として、次の3つが挙げられます。まず、債券格付けは、主に国債や政府関係機関債、地方債、社債などを中心に、証券化商品などについても行われます。ただし、格付けは、あくまでその債権について債務が契約通りに支払われるかどうか、つまり信用リスクを評価する指標であり、その発行体の株価や経営状況を評価する指標ではありません。次に、発行体の総合的な債務返済能力を格付けしたものは、発行体格付けと呼ばれます。最後に、投信格付けは、投資信託の運用成績や運用体制を評価する格付けであり、評価している点が他の信用格付けとは異なります。

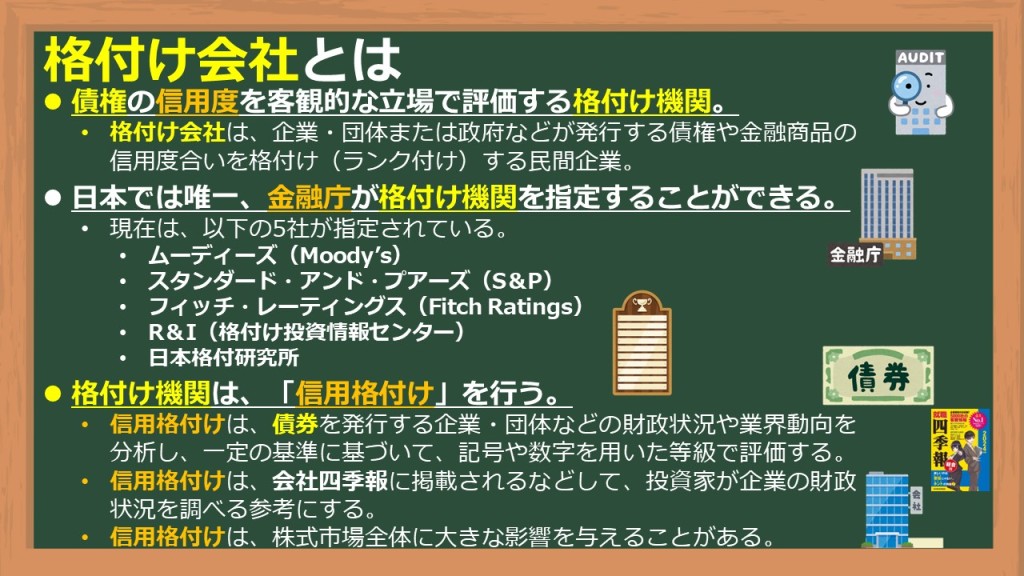

次に、格付け会社についてみてみましょう。格付け会社とは、債権の信用度を客観的な立場で評価する格付け機関です。また、格付け会社は、企業・団体または政府などが発行する債権や金融商品の信用度合いを格付け(ランク付け)する民間企業でもあります。なお、日本では唯一、金融庁が格付け機関を指定することができ、現在はムーディーズ(Moody’s)、スタンダード・アンド・プアーズ(S&P)、フィッチ・レーティングス(Fitch Ratings)、R&I(格付け投資情報センター)、日本格付研究所の5社が指定されています。こうした格付け機関は、「信用格付け」を行います。その際、信用格付けは、債券を発行する企業・団体などの財政状況や業界動向を分析し、一定の基準に基づいて、記号や数字を用いた等級で評価します。このような信用格付けは、会社四季報に掲載されるなどして、投資家が企業の財政状況を調べる参考にすることもあります。ゆえに、信用格付けは、株式市場全体に大きな影響を与えることがあります。

今回は、格付け付与における企業の信用力評価の視点を中心に解説することにしましょう。企業の信用力評価は、企業固有のリスクの把握とそれに対応する事業と財務基盤の分析との対比に基づいて行われます。その際、カントリー・シーリング考慮前の企業の格付けが、当該企業所在国のカントリー・シーリングを超える場合には、カントリー・シーリングを当該企業の格付けとすることが前提とされます。なお、カントリー・シーリングの詳細については、別の授業でも解説していますので、是非そちらの動画もご覧下さい。ここで、基本的な格付けにおける信用力評価では、主として一般事業法人(居住者企業)を念頭に置きつつ、 事業基盤、財務基盤、信用リスク推定モデルの活用に分けて、信用力評価が行われます。なお、鉄鋼、電機、自動車、総合商社、小売、不動産、民鉄、電力、銀行、証券、生命保険、損害保険、ノンバンクのような業種については、業種ごとに信用力評価の視点がまとめられています。

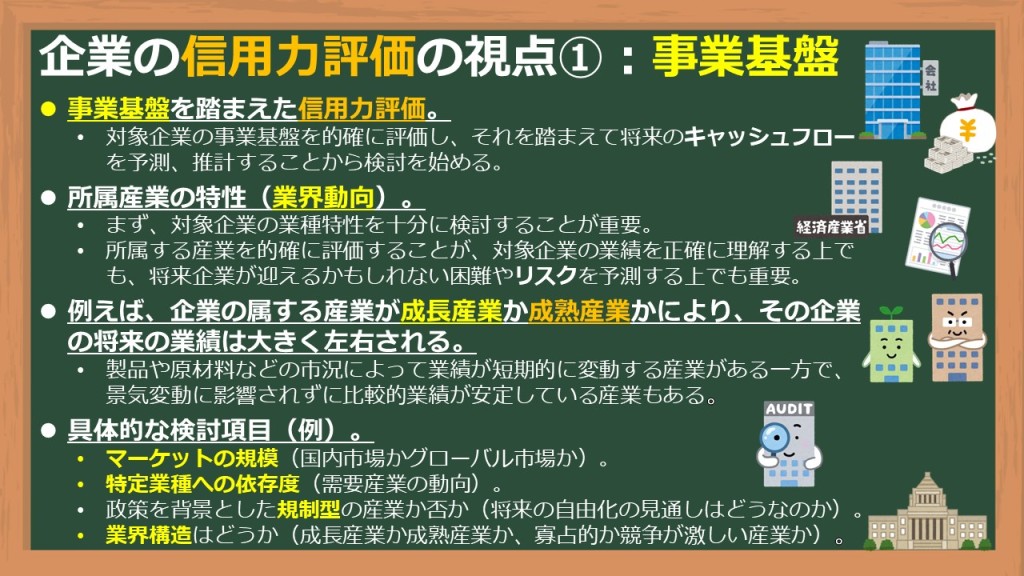

格付けにおける企業の信用力評価の視点としてまず、事業基盤が挙げられます。事業基盤を踏まえた信用力評価では、対象企業の事業基盤を的確に評価し、それを踏まえて将来のキャッシュフローを予測、推計することから検討を始めます。第1に、所属産業の特性(業界動向)から調査を行います。まず、対象企業の業種特性を十分に検討することが重要です。具体的には、所属する産業を的確に評価することが、対象企業の業績を正確に理解する上でも、将来企業が迎えるかもしれない困難やリスクを予測する上でも重要となります。例えば、企業の属する産業が成長産業か成熟産業かにより、その企業の将来の業績は大きく左右されます。また、製品や原材料などの市況によって業績が短期的に変動する産業がある一方で、景気変動に影響されずに比較的業績が安定している産業もある点についても、留意する必要があります。ここで、具体的な検討項目の例として、マーケットの規模(国内市場かグローバル市場か)、特定業種への依存度(需要産業の動向)、政策を背景とした規制型の産業か否か(将来の自由化の見通しはどうなのか)、業界構造はどうか(成長産業か成熟産業か、寡占的か競争が激しい産業か)という項目などがあります。

第2に、業界における地位と競争力について調査を行います。具体的には、対象企業が業界内においてどのような地位や特徴を有しているかについて、業界における地位(順位、シェア)はどのくらいか、独占的地位を占めているのか、限界供給者的な存在に過ぎないのか、シェアは拡大傾向にあるのか、縮小する傾向か、業界における特色、強み・弱みは何かなどの観点から検討します。最後に、対象企業の特性について調査します。同じ業界に属した企業でも、各々の企業毎に経営資源や経営スタイルが異なるため、そこから企業特有のリスクが発生します。このことから、主として、沿革、経営者、組織、株主および系列関係、従業員、売上構成、生産・販売状況、設備投資状況、技術水準、研究開発能力、経営計画、子会社・関連会社などの項目について検討します。

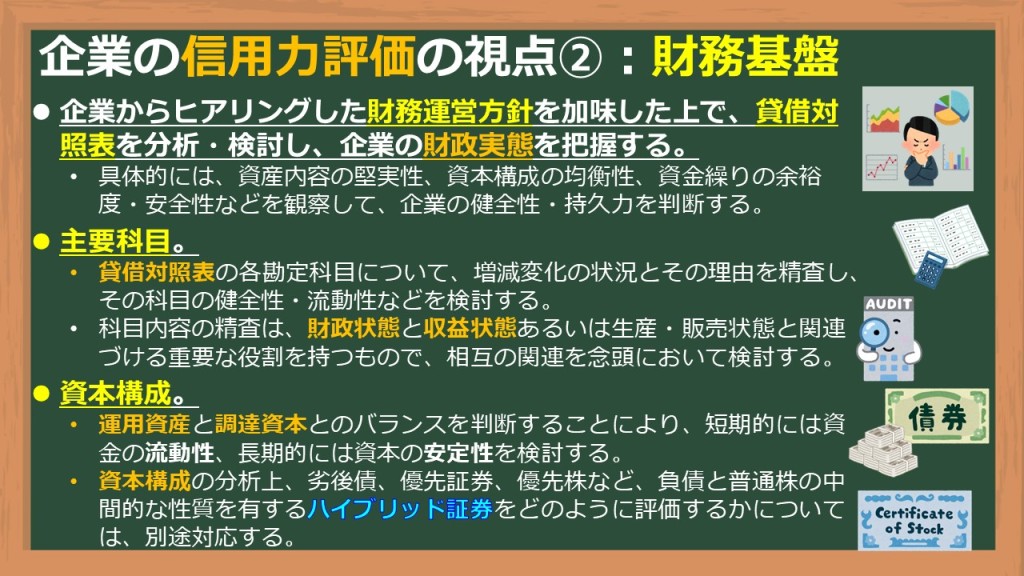

また、格付けにおける企業の信用力評価の視点としてまず、財務基盤が挙げられます。ここでは、企業からヒアリングした財務運営方針を加味した上で、貸借対照表を分析・検討し、企業の財政実態を把握します。具体的には、資産内容の堅実性、資本構成の均衡性、資金繰りの余裕度・安全性などを観察して、企業の健全性・持久力を判断します。第1に、主要科目として、貸借対照表の各勘定科目について、増減変化の状況とその理由を精査し、その科目の健全性・流動性などを検討します。その際、科目内容の精査は、財政状態と収益状態あるいは生産・販売状態と関連づける重要な役割を持つもので、相互の関連を念頭において検討します。第2に、資本構成について調査を行います。ここでは、運用資産と調達資本とのバランスを判断することにより、短期的には資金の流動性、長期的には資本の安定性を検討します。ただし、資本構成の分析上、劣後債、優先証券、優先株など、負債と普通株の中間的な性質を有するハイブリッド証券をどのように評価するかについては、別途対応します。

ここで、ハイブリッド証券の資本性の評価についてみてみましょう。なお、ハイブリッド証券の詳細については、また別の機会に解説することにしましょう。まず、流動性について評価します。ただし、資金の流動性・安定性と収益性の間には矛盾する面があります。例えば、流動比率が表面的に良好な水準であったとしても、デッド・ストックや不良債権の混在、信用不足による買入債務の過小の問題を孕んでいる場合もあります。また、成長の度合いによって均衡度合いも異なるため、業種・業態の特殊性、原価構成、生産期間、仕入・販売条件あるいは季節変動などを考慮します。次に、安定性について評価します。ここでは、収益力がある程度高く、かつそれが安定性を有していることが基本的条件となりますが、収益力に多少の変動があっても資本構成からみて、その変動に耐え得る余力を持っているか否かを実態的に検討します。また、長期的安定性では、主としてデット・エクイティ・レシオや固定比率、固定長期適合率などを確認します。なお、これらの比率についても、業種・業態(特に外注依存度・操業形態・販売機構)などによって異なる点に留意して判断します。最後に、資金繰りについて評価します。具体的には、収支実績・予想、財政状態あるいは投資計画などを関連させて、資金の運用・調達状況を把握し、支払能力の推移と調達・運用の巧拙などを検討します。併せて、銀行取引状況およびその変化を確認しますが、特に、低格付け先については金融機関との取引関係や資金調達力などが重要となるため、定期的に確認を行います。

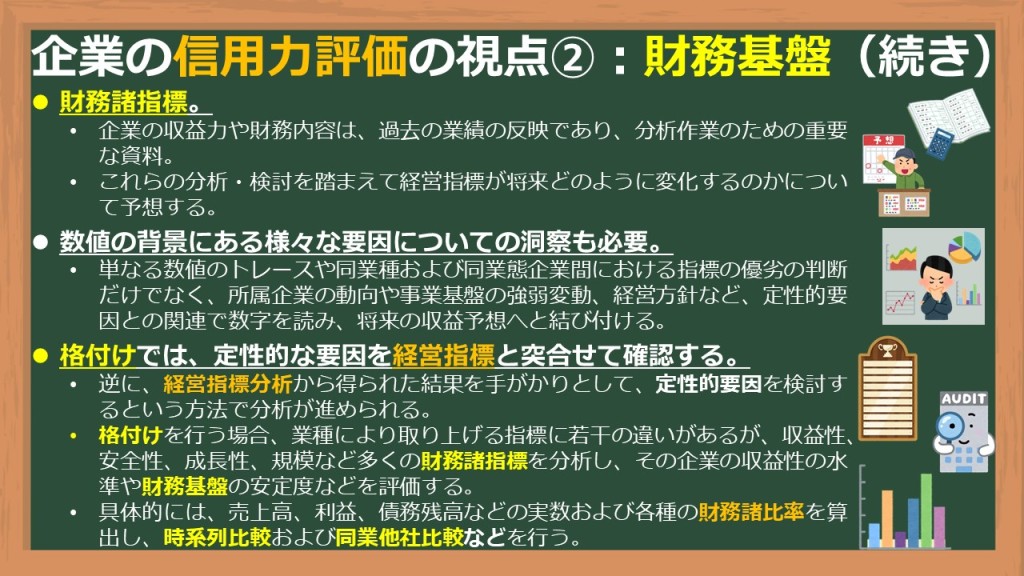

それでは、格付けにおける企業の信用力評価の視点として、財務基盤の解説に戻りましょう。第3に、財務諸指標を活用した調査を行います。企業の収益力や財務内容は、過去の業績の反映であり、分析作業のための重要な資料となります。そこで、これらの分析・検討を踏まえて経営指標が将来どのように変化するのかについて予想します。また、数値の背景にある様々な要因についての洞察も必要となります。そこでは、単なる数値のトレースや同業種および同業態企業間における指標の優劣の判断だけでなく、所属企業の動向や事業基盤の強弱変動、経営方針など、定性的要因との関連で数字を読み、将来の収益予想へと結び付けます。最後に、格付けでは、定性的な要因を経営指標と突合せて確認します。その際、逆に経営指標分析から得られた結果を手がかりとして、定性的要因を検討するという方法で分析が進められます。格付けを行う場合、業種により取り上げる指標に若干の違いがありますが、収益性、安全性、成長性、規模など多くの財務諸指標を分析し、その企業の収益性の水準や財務基盤の安定度などを評価します。具体的には、売上高、利益、債務残高などの実数および各種の財務諸比率を算出し、時系列比較および同業他社比較などを行います。

ここで、財務諸指標を見る上で重要な視点についてみてみましょう。まず、財務諸表は、過去の経営の成果であるのに対して、格付けは将来に向けての債務償還能力を評価するものであることに留意します。ただし、格付けにおいては、現状の分析に留まらず、将来の損益、財務の状況を推定することが重要となります。また、単に数字の動きをトレースするだけではなく、その背後にある定性的要因と関連付けて理解しなければならない点についても、重視する必要があります。例えば、ある企業の収益性が高いのは、その企業の製品が他社に真似できない特色を有し、競争力が強いためである場合、また、ある企業の売上債権回転期間が延びているのは、回収の遅い製品のウェイトが高まっているためである場合などがあり、実態に則して判断することになります。そこでは、数字の動きからその裏にある要因を洞察するとともに、ヒアリングなどで把握した定性的な要因について、実際に財務データの上でそれを検証します。その際、規模、収益性、安全性などの判断に数多くの財務指標が使用されます。まず、規模に関する指標では、売上高、営業利益、自己資本に着目します。また、収益性に関する指標として、売上高営業利益率、使用総資本事業利益率が用いられます。更に、安全性に関する指標では、インタレスト・カバレッジ・レシオ、有利子負債/EBITDA、デット・エクイティ・レシオ、自己資本比率などが活用されます。

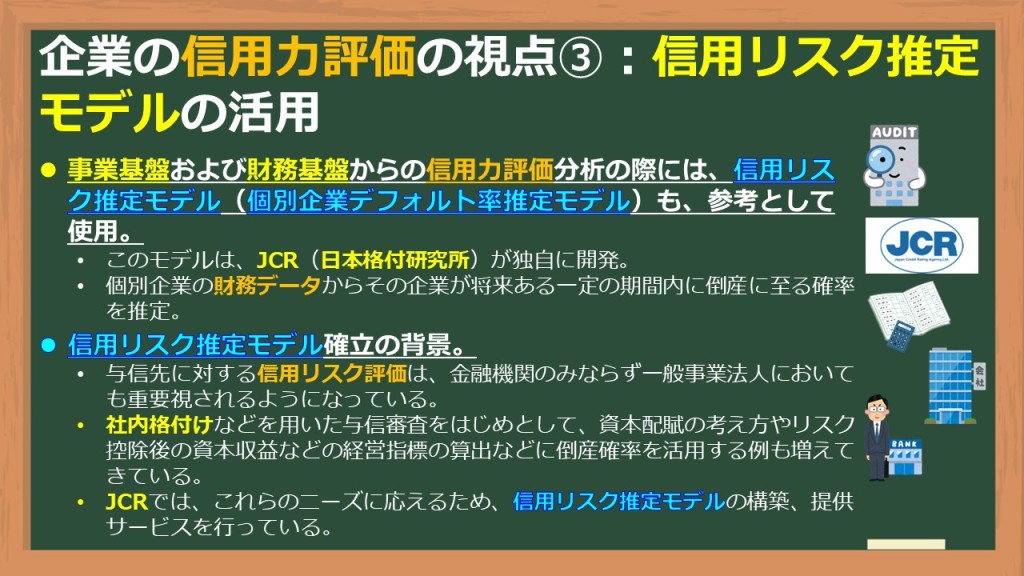

こうした様々な情報をもとに、企業の信用力評価の視点として最後に、信用リスク推定モデルの活用が行われます。すなわち、事業基盤および財務基盤からの信用力評価の分析の際には、信用リスク推定モデル(個別企業デフォルト率推定モデル)も、参考として使用されます。このモデルは、JCR(日本格付研究所)が独自に開発したものであり、個別企業の財務データからその企業が将来ある一定の期間内に倒産に至る確率を推定します。このような信用リスク推定モデル確立の背景として、与信先に対する信用リスク評価は、金融機関のみならず、一般事業法人においても重要視されるようになっていることが挙げられます。また、社内格付などを用いた与信審査をはじめとして、資本配賦の考え方やリスク控除後の資本収益などの経営指標の算出などに倒産確率を活用する例も、増加傾向にあります。こうした点を踏まえて、JCRでは、これらのニーズに応えるため、信用リスク推定モデルの構築、提供サービスを行っています。

まず、JCR大企業モデルとして、デフォルト率推定モデルがあります。これは、財務情報を用いて個社のデフォルト確率を推定するデフォルト率推定モデルであり、(鉄道・航空・ガス・電気を除く)一般事業法人を対象に、多数の正常企業とデフォルト企業の財務情報を基に構築したデフォルト率を推定する統計モデルでもあります。具体的には、安全性・収益性・債務償還能力など、多様な財務指標を採用することにより、多面的に個社のデフォルトリスクを評価し、3年以内デフォルト率を推定するモデルとなっています。また、中小企業信用リスク推定モデルは、JCRESTと呼ばれるものであり、最新の最適化計算アルゴリズムを用いて、大量の企業財務データを高速処理することにより、これまで構築が困難であった二次式を用いたモデルを実現しています。具体的には、一次式の手法に比べて、財務情報の持つ信用リスク情報をよりきめ細かく抽出することが可能となっています。その他に、JCRでは、個別モデル構築支援も行われています。すなわち、信用リスク評価モデルを企業のポートフォリオに近づけ精緻化が図られたモデルの構築を支援するサービスを提供しています。

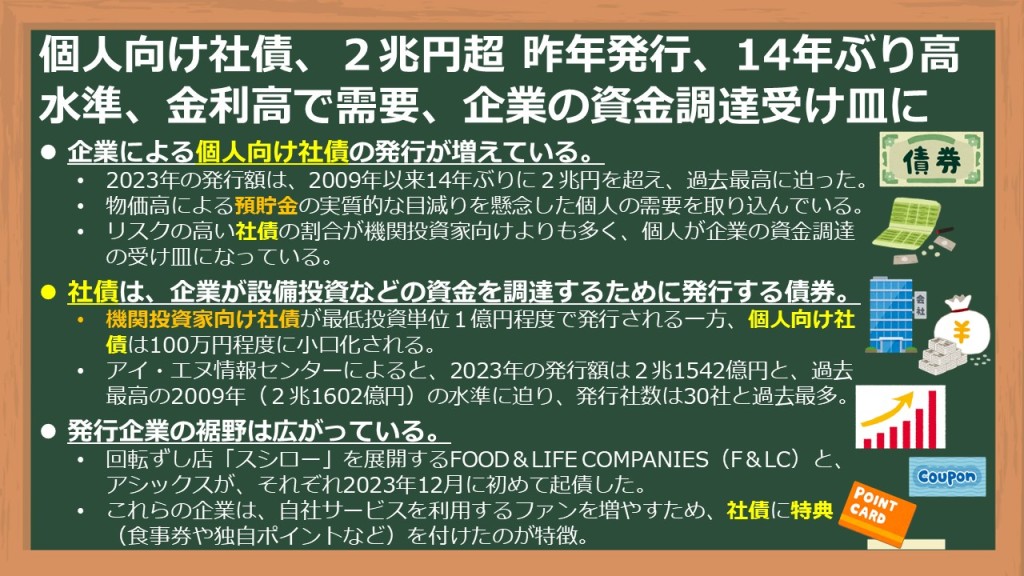

今回の授業を締め括るにあたり、最初に紹介した新聞記事について解説することにしましょう。企業による個人向け社債の発行が増えています。具体的には、2023年の発行額は、2009年以来14年ぶりに2兆円を超え、過去最高に迫りました。この背景として、物価高による預貯金の実質的な目減りを懸念した個人の需要を取り込んでいる点が挙げられます。このことから、リスクの高い社債の割合が、機関投資家向けよりも多く、個人が企業の資金調達の受け皿になっています。以前の授業でも解説しています通り、社債は、企業が設備投資などの資金を調達するために発行する債券です。なお、機関投資家向け社債が最低投資単位1億円程度で発行される一方、個人向け社債は100万円程度に小口化されています。日本において、アイ・エヌ情報センターによると、2023年の発行額は2兆1542億円と、過去最高の2009年(2兆1602億円)の水準に迫り、発行社数は30社と過去最多となりました。また、発行企業の裾野は広がっています。例えば、回転ずし店のスシローを展開するFOOD&LIFE COMPANIES(F&LC)と、アシックスが、それぞれ2023年12月に初めて起債しました。これらの企業は、自社サービスを利用するファンを増やすため、社債に食事券や独自ポイントなどの特典を付けたのが特徴として挙げられます。

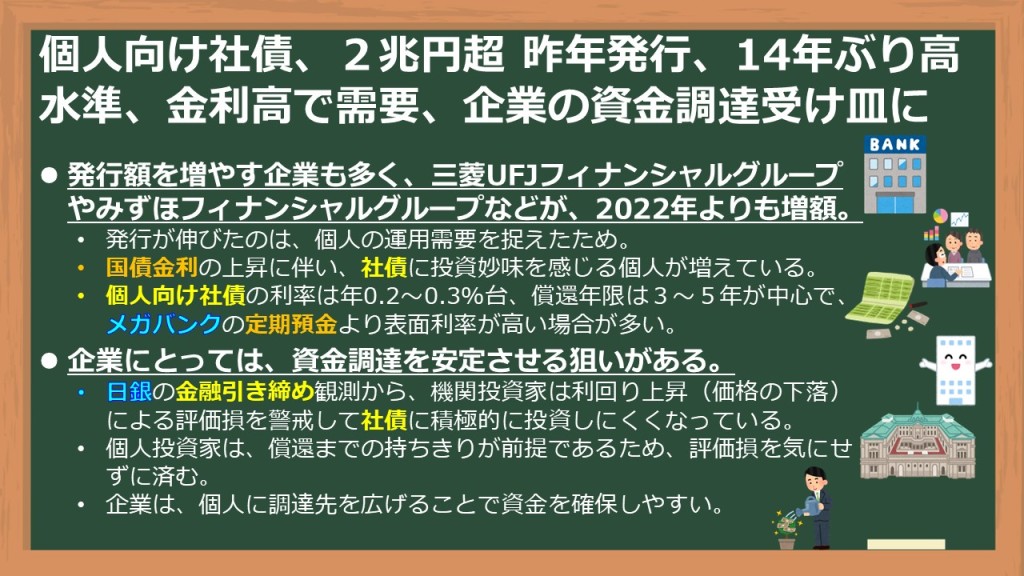

その一方で、発行額を増やす企業も多く、三菱UFJフィナンシャルグループやみずほフィナンシャルグループなどが、2022年よりも増額しました。このように発行が伸びたのは、個人の運用需要を捉えたためでした。国債金利の上昇に伴い、社債に投資妙味を感じる個人が増えています。実際に、個人向け社債の利率は、年0.2~0.3%台、償還年限は3~5年が中心で、メガバンクの定期預金より表面利率が高い場合が多く存在します。一方、企業にとっては、資金調達を安定させる狙いがあります。これは、日銀の金融引き締め観測から、機関投資家が利回りの上昇(価格の下落)による評価損を警戒して、社債に積極的に投資しにくくなっているためです。それに対して、個人投資家は、償還までの持ちきりが前提であるため、評価損を気にせずに済みます。そのため、企業は、個人に調達先を広げることで、資金を容易に確保することを試みています。

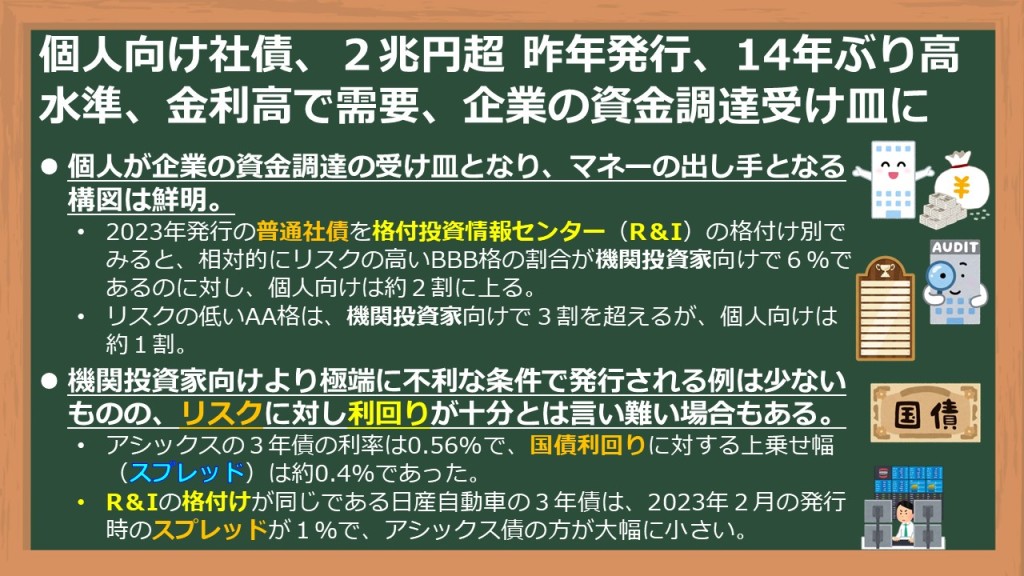

このように、個人が企業の資金調達の受け皿となり、マネーの出し手となる構図は鮮明となっています。2023年発行の普通社債を格付投資情報センター(R&I)の格付け別でみると、相対的にリスクの高いBBB格の割合が機関投資家向けで6%であるのに対し、個人向けは約2割に上ります。具体的には、リスクの低いAA格は、機関投資家向けで3割を超えますが、個人向けは約1割となっています。なお、こうした格付け状況は、機関投資家向けより極端に不利な条件で発行される例は少ないものの、リスクに対し利回りが十分とは言い難い場合もあります。例えば、アシックスの3年債の利率は0.56%で、国債利回りに対する上乗せ幅(スプレッド)は約0.4%でした。また、R&Iの格付けが同じである日産自動車の3年債は、2023年2月の発行時のスプレッドが1%で、アシックス債の方が大幅に小さいものとなっています。

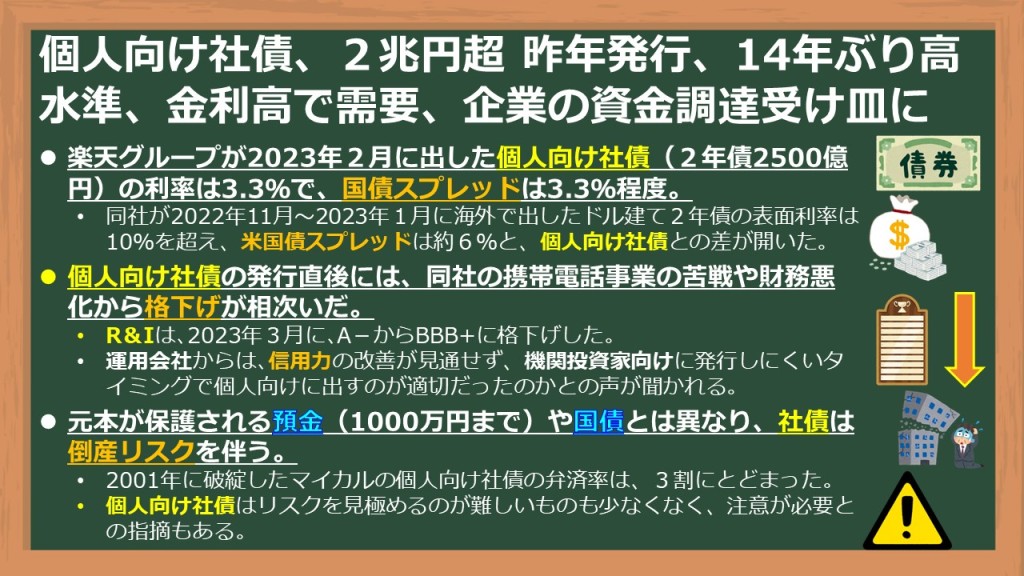

更に、楽天グループが2023年2月に出した個人向け社債(2年債2500億円)の利率は3.3%であり、国債スプレッドは3.3%程度となりました。この点において、同社が2022年11月~2023年1月に海外で出したドル建て2年債の表面利率は10%を超え、米国債スプレッドは約6%と、個人向け社債との差が開きました。これは、個人向け社債の発行直後には、同社の携帯電話事業の苦戦や財務悪化から格下げが相次いだためでした。これにより、R&Iは、2023年3月に、A-からBBB+に格下げしました。そのため、運用会社からは、信用力の改善が見通せず、機関投資家向けに発行しにくいタイミングで個人向けに出すのが適切だったのかとの声が聞かれました。なお、以前の授業でも解説しましたように、元本が保護される預金(1000万円まで)や国債とは異なり、社債は倒産リスクを伴います。実際に、2001年に破綻したマイカルの個人向け社債の弁済率は、3割に留まりました。このことから、個人向け社債はリスクを見極めるのが難しいものも少なくなく、注意が必要との指摘もあるんですよ。

ホワイトラ:「いかがでしたか?格付けは、格付機関が債券やその発行体、金融機関などの債務支払能力を評価し、信用力を示したものなんですよ。」

ウシオ:「よく分かりました。ホワイトラ先生、今日はありがとうございました。」

ホワイトラ:「今日は、私の研究室で授業をすることができて楽しかったです。是非また、私の研究室で授業をしましょう。」

レインディア:「ホワイトラ先生、とても勉強になりました。今日はありがとうございました。」

鹿瑠仁:「いや~、久しぶりにホワイトラ副学長の授業を拝聴しますと、緊張感が漂いますね…。」

レインディア:「我々も、学生に教えながら日々精進しないといけませんね…。」

バーチャル商業大学では、毎回、個性的な学生から寄せられる質問について、レインディア教授と鹿瑠仁(しかるに)助手が懇切丁寧に解説します。

大学の講義って社会で役に立つの!? 商学部・経営学部・経済学部の授業を知りたい!リカレント教育を受けたいけど今更大学に行けない!などなど…。

そんな悩みをお持ちの方に、日頃の生活でも役立つ商学・経済学・ビジネスの小ネタなどを配信していきます!

金融・経済・ビジネス情報をアカデミックに理解したい方、大学のビジネス関係の授業でお困りの方は、ぜひブックマークへの登録などをお願いします!

最後までお読み下さりありがとうございました。また次回の授業でお会いしましょう。